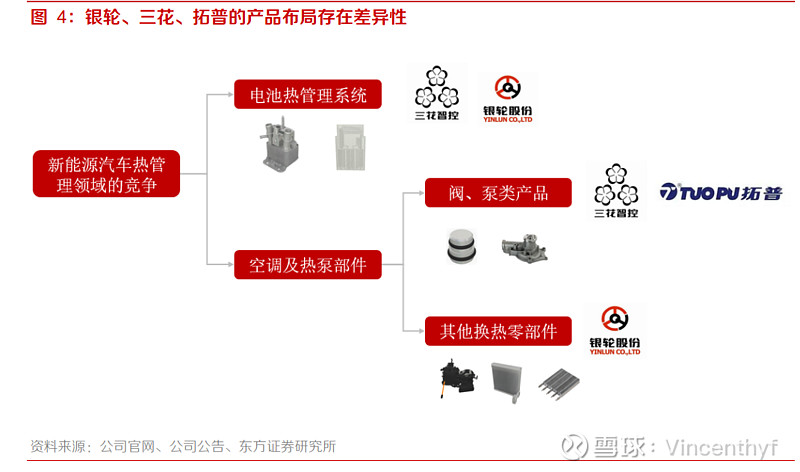

热管理相关公司分析 在电池热管理系统领域,银轮、三花均布局电池冷却器总成、电池冷却板等,而拓普在电池热管理系统领域布局较少;在热泵空调相关零... |

您所在的位置:网站首页 › 三花 m60a1 › 热管理相关公司分析 在电池热管理系统领域,银轮、三花均布局电池冷却器总成、电池冷却板等,而拓普在电池热管理系统领域布局较少;在热泵空调相关零... |

热管理相关公司分析 在电池热管理系统领域,银轮、三花均布局电池冷却器总成、电池冷却板等,而拓普在电池热管理系统领域布局较少;在热泵空调相关零...

|

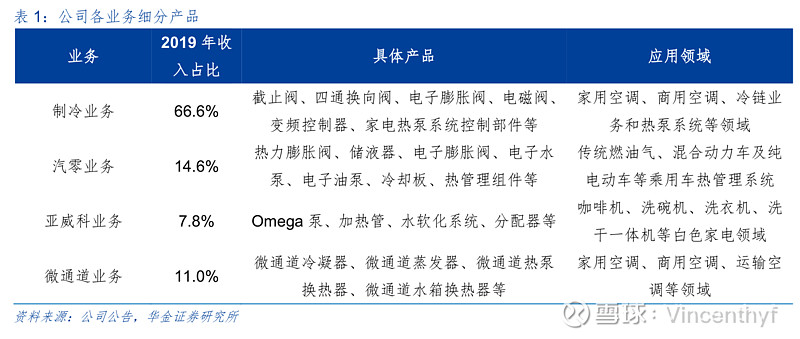

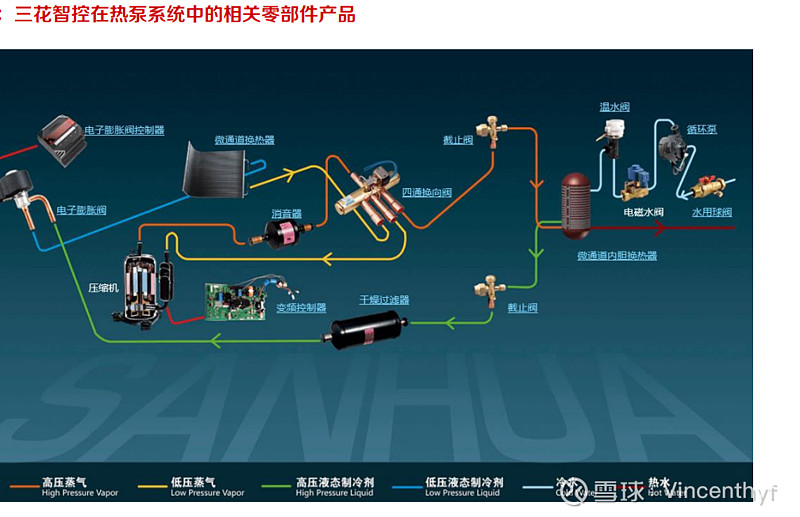

来源:雪球App,作者: Vincenthyf,(https://xueqiu.com/3253058977/198356135)  在电池热管理系统领域,银轮、三花均布局电池冷却器总成、电池冷却板等,而拓普在电池热管理系统领域布局较少;在热泵空调相关零部件领域,三花、拓普主要产品均涉及水阀、膨胀阀、水泵等,银轮少量涉及泵、阀产品,主要侧重于冷凝器、前冷模块、蒸发器等其他换热零部件的研发生产,三花、拓普在获得新客户、新订单过程中面临更为直接的竞争关系,而银轮除阀外的其他换热零部件与三花、拓普不产生直接竞争关系。 三花智控 公司主要业务分为四方面,分别是:制冷业务、汽零业务、亚威科业务以及微通道业务。制冷业务以及微通道业务主要应用在家用空调、商用空调等领域;汽零业务主要应用在乘用车热管理系统领域;而亚威科业务应用在咖啡机、洗碗机、以及洗衣机领域。公司的业务应用范围较广,受益于制冷核心技术,各业务之间可形成协同效应。 在新能源车热管理领域,三花智控的产品可分为空调及热泵组件的相关产品及电池热管理系统产品两类。空调及热泵相关产品中,三花主要提供单个零部件,比如单向阀、电子膨胀阀、多通路阀、冷媒切换阀等,各类产品将在冷热水及制冷剂流动的过程中调节液体的流向、流量大小,最终使热泵系统实现降温升温等功能。在电池热管理系统领域,三花主要提供电池冷却器总成、冷却板、水泵、水阀产品。综合来看,三花在新能源车热管理领域的布局更侧重于阀类、泵类产品及部分电池热管理部件。

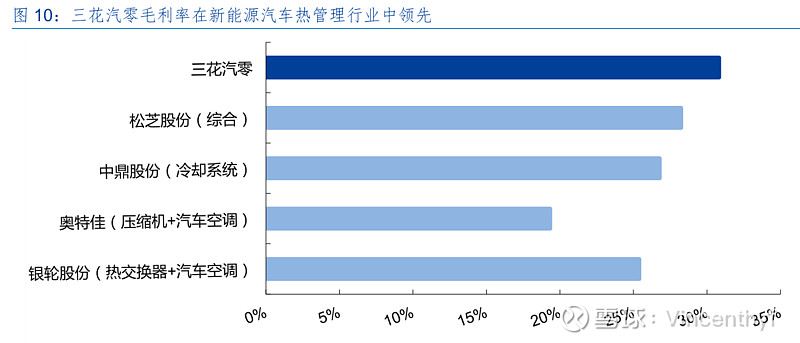

传统制冷业务市占率第一,业绩增长稳健。公司的主要阀类产品截止阀、四通换向阀、电子膨胀阀市占率全球第一,分别达到 35%、66%和 58%。三花微通道因其有的优势,市占率达到 45%,位居全球第一。 公司于 2013 年 2 月对亚威科电器实现并表,亚威科自成立以来一直从事洗碗机、洗衣机、咖啡机等家电系统零部件的研发、制造及销售。亚威科毛利率水平较低,但是伴随波兰工厂运营效率提升以及中国芜湖工厂产能释放,有望进一步节约人工成本,提升毛利率水平。国内洗碗机普及率较低,亚威科业务仍有增长潜力。 三花汽零的毛利率显著高于可比上市公司新能源热管理业务的毛利率。 汽零业务的上游原材料主要有:铝型材、不锈钢制品、汽车电子元件等。与同行业上市公司比较,汽零业务的毛利率水平为 30.9%,处于领先地位,显著高于松芝股份、中鼎股份、奥特佳以及银轮股份的新能源热管理业务毛利率。

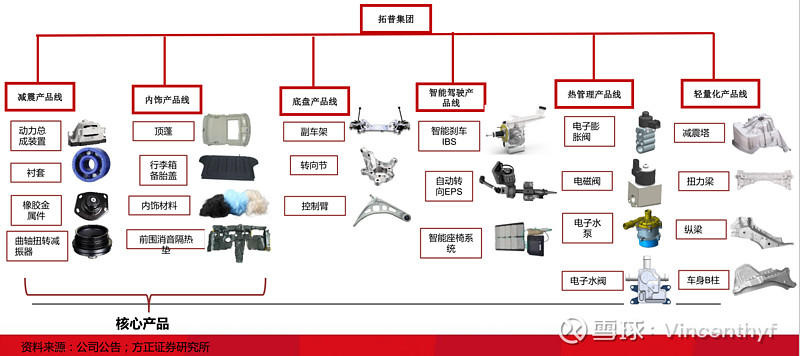

公司的高毛利率水平来自于高产品单价水平和产能规模带来的成本优势。公司高附加值产品(如电子膨胀阀)的占比不断提升,公司产品平均单价高于可比公司盾安环境。相较于盾安环境,公司拥有更大的产能规模,较大的产能规模为公司带来了成本优势,提高了公司的毛利率水平。 微通道业务持续高增长,2019 年全球市占率达到 45% ,位居全球市占率第一。微通道符合节能环保要求 ,短期仍存在技术难题 ,长期来看替换率有望稳步提升 . 拓普集团 公司主要从事汽车NVH(Noise 、Vibration 、Harshness ,即减震隔音)领域橡胶减震产品和隔音产品的研究、生产和销售。2016年以来,又布局了智能驾驶系统(智能刹车IBS,真空申子泵EVP等),汽车热管理系统(热泵空调系统、申子水泵等)、轱量化底盘系统(配套特斯拉)等。以NVH减震+整车声学套组(隔音产品)为基,智能驾驶+轱量化底盘+汽车热管理为轴,打造“两翼三维”产品矩阵。

据2020 年年报,依托于研发智能刹车系统过程中所形成的电控及精密制造的能力,公司成功研发新能源汽车热管理系统的热泵总成、电子膨胀阀、电子水阀、电子水泵、气液分离器等产品,其中热泵总成正在推向市场。2020 年 12月,拓普集团拟投资 20 亿在宁波杭州湾设立全资子公司拓普电动车热管理公司,投资目的旨在进一步扩大热管理相关业务范围及产能,满足未来订单需求。 银轮股份 汽车热交换器自主龙头,2007 年上市。 公司主业为热交换(77.5%)、尾气处理(12.6%)。 下游客户由商用车和工程机械类厂商拓展至乘用车及新能领域。营收分地区来看,2020 年公司国外业务营收 11.1 亿元,占比 17.6%,主要配套通用、福特、康明斯、卡特彼勒、沃尔沃等全球车企。 营收分行业来看,2020年公司商用车/乘用车业务营收占比分别为 71.7%/21.5%,其中商用车、非道路业务营收 45.4 亿元,同比增长 15.6%,主要是由于下游行业景气度高。

中鼎股份 创建于 1980 年, 以密封系统业务起家,目前 为全球零部件百强企业,非轮胎橡胶领域国内第一、全球排名第十三。 公司密封业务贡献收入稳定,冷却系统收入快速增长。2017-2020 年公司密封系统收入占比稳定在 25%左右,冷却系统营收年均增长 8.4%,占总收入比重从 2017 年20.2%提升至 2020 年 26.3%。公司围绕特种橡胶领域布局,2020 年冷却管路系统,密封件系统,智能底盘(轻量化),智能底盘(空气悬挂)四大主营分别占比:26.26%、24.16%、23.07%、6.75%。公司产品应用于汽车、摩托车、电器、工程机械、矿山、铁道、航空航天等行业。 子公司德国 TFH 是发动机/新能源汽车电池冷却系统优秀供应商,在所处细分领域行业全球排名前三。TFH 一直推进热管理管路产品的研发与生产,全球市场份额约 10%。在配套传统热管理管路的基础上,公司大力推进新能源汽车热管理管路系统总成业务,积极拓展新材料在产品上的应用。公司大力发展尼龙管及 TPV 材料的应用,与较传统内燃机管路相比,新技术的应用可以使产品重量轻,成本低,装配灵活,除此之外还可以保持良好的 NVH 和灵活性。 松芝股份 公司主业分为小车热管理业务和大中型客车热管理两大板块。松芝股份成立于 1998年,经过 20 余年的发展,业务涵盖小车热管理、大中型客车热管理、冷藏车空调、轨道车空调、汽车空调零部件五大业务板块。其中小车热管理和大中型客车热管理是公司的核心业务,2019 年小车热管理板块收入占比为 45%,大中型客车热管理板块收入占比为 44%;冷藏车空调、轨道车空调、汽车空调零部件营收占比各为 2%。分区域来看,公司营收 95%来自国内,5%来自于海外。 冷冻冷藏机组市场中大多是规模比较小的企业,区域化格局非常明显,企业一般在所处区域内就近选择供应商,市场中缺乏全国性的巨头企业。根据制冷技术期刊数据,我国冷凝机组生产企业主要可分为四类:1)外资压缩机生产企业(主要生产涡旋、螺杆机组);2)内资压缩机生产企业(主要生产活塞、螺杆机组);3)传统蒸发器和冷凝器制造企业(两器企业)转型开发冷凝机组;4)各地制冷项目的工程商、经销商。2019 年,两器生产企业占冷冻冷藏机组市场的 54%,同比增长 4.0pcts。车载冷冻冷藏机组方面,国内竞争厂商包括:美国开利、冷王等;国产凯达制冷、凯雪冷链、汉雪车辆制冷、新乡华泰制冷、松芝股份等。 中国车载冷冻冷藏机组单车价值量高,市场空间广阔。根据专用汽车杂志,2019 年中国冷藏车销量为 4.8 万辆,同比增长 19.8%。目前,我国冷藏车占商用车的比例为 1.3%,德国等发达国家均为 2%-3%。假设 2025 年我国冷藏车占货车的比例为 2.5%,冷冻冷藏机组单车价值量 1 到 10 多万,按均价 5.5 万元计算,2025 年我国冷冻冷藏机组市场空间有望达到 90 亿元,2020-2025 年 CAGR 为 21.8%。 奥特佳 空调压缩机 52.48%,汽车空调系统47.52%

都是传统汽车零部件公司,毛利率,净利率水平不高,没有借用大的杠杆,收现能力无虞,借着新能源汽车的发展,汽车零部件企业迎来新的发展周期.新能源车发展的高度确定性,其中的阶段性估值泡沫将经常出现. 三花智控毛利率,净利率最高,估值也最高; 拓普集团产品线最丰富,增长加速态势, 管理费用,销售费用控制较好; 银轮股份半年度增长下滑,需关注最新订单进展; 中鼎股份密封件系统,轻量化产品同样值得关注,商誉占比较高是其一风险; 松芝股份冷冻冷凝业务有望快速拓展,值得关注 |

【本文地址】

今日新闻 |

推荐新闻 |